一般醫療保險所保障的內容多是針對主體本身的醫療行為,但多數保險將懷孕至生產的過程當作正常的生理現象,也就是非醫療行為,所以一般保險的主體中並不會包括懷孕的媽媽們以及寶寶。

那麼,媽媽們要怎麼確保懷孕過程至生產期間,甚至是寶寶出生的各種保障呢?以下就以最常見的「婦女險」及「嬰婦險」做簡單的說明。

婦女險與嬰婦險是什麼?

女性因身體構造上的特殊性,可能面臨女性乳房、生殖器官相關疾病、婦女疾病的威脅,再加上可能面臨懷孕、流產、生產等階段性風險。因此,保險公司便設計保障女性的專屬綜合保單,即「婦女險」;而「嬰婦險」則是針對懷孕女性及嬰兒作保障。

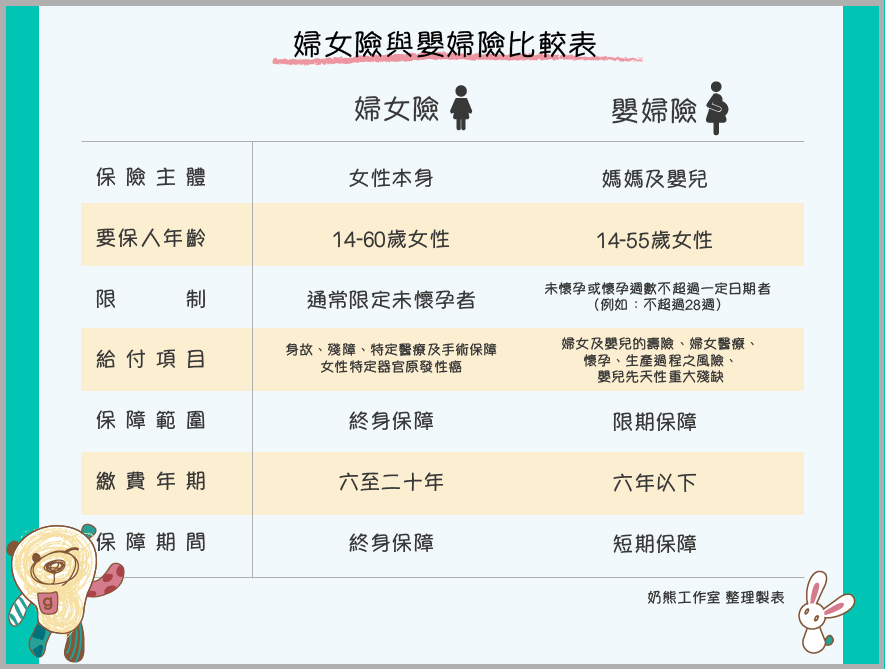

婦女險和嬰婦險的主體與保障範圍皆不同,差別如下表:

總結來說,「婦女險」通常保障的只有媽媽一人,針對女性特有的狀態(懷孕、分娩)與器官(子宮、卵巢)所設計;而「嬰婦險」則是針對孕媽咪和寶寶的保障,無論是媽媽懷孕到生產期間可能會產生的併發症,或是寶寶出生是否有先天性重大殘缺等,都是能夠給付的範圍。

而這兩種針對不同被保險人的商品,在投保時間的選擇上,通常都是在未懷孕或是在孕期未超過一定週數(例如28週以下)才能投保。

我需要投保嬰婦險嗎?

可以就以下條件思考:

是否有家族病史?

了解家族病史有助於理解自己可能帶有的遺傳性疾病。如果自身是遺傳疾病的高風險族群,除了確實進行產檢及遵守醫生囑咐,也可以考慮投保嬰婦險。我們都不希望這些事情發生在自己身上,但是無可置否地,保險能夠分擔「萬一」真的發生時所造成的損失。

母親本身是否為高齡產婦?

高齡產婦除了可能面臨妊娠高血壓、子癲前症、胎盤早期剝離、前置胎盤、妊娠糖尿病、早產等問題之外,胎兒也可能會有併發症,例如:胎兒生長遲滯、染色體異常、胎死腹中等問題。所以高齡產婦比起一般孕婦更需要注重平日的照料及產檢,也可以考慮投保嬰婦險。

經濟負擔是否在能力範圍內?

如果已有醫療險、壽險、意外險、癌症險等險種,且寶寶出生後的一般醫療險也已備妥,再來考慮投保嬰婦險較為合宜。

參考資料:

- 婦女險、婦嬰險怎麼選?差異比較全告訴你

- 懷孕了,還能不能買保險?孕期買還是孩子出生後規劃呢?

- 保險給付:婦女險&婦嬰險大不同

- 【孕婦必知】剖腹產,保險只賠這 8 項!

- 不可不知!高齡妊娠7風險+必做產檢

奶熊工作室|整理/編輯LeeMo

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}